2025年全球物聯(lián)網(wǎng)連接技術(shù)市場展望 技術(shù)融合與場景驅(qū)動下的多元化競爭格局

隨著數(shù)字化轉(zhuǎn)型浪潮席卷全球,物聯(lián)網(wǎng)(IoT)作為物理世界與數(shù)字世界的關(guān)鍵橋梁,其連接技術(shù)的演進與市場格局正成為產(chǎn)業(yè)發(fā)展的核心焦點。展望2025年,全球物聯(lián)網(wǎng)連接技術(shù)市場預(yù)計將呈現(xiàn)技術(shù)深度融合、場景需求驅(qū)動、以及多元化標準共存的鮮明特征。本預(yù)測旨在分析主流連接技術(shù)的發(fā)展趨勢與市場前景。

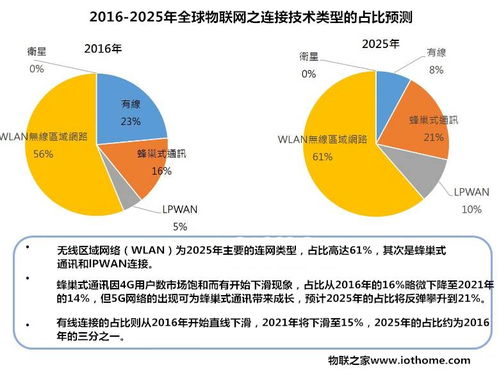

一、 市場總體趨勢:連接規(guī)模持續(xù)擴張,技術(shù)選擇趨于場景化

預(yù)計到2025年,全球活躍物聯(lián)網(wǎng)連接數(shù)將突破數(shù)百億,市場價值達到數(shù)千億美元量級。驅(qū)動增長的核心動力來自工業(yè)4.0、智慧城市、車聯(lián)網(wǎng)、智能家居及遠程醫(yī)療等領(lǐng)域的規(guī)模化部署。一個顯著的趨勢是,沒有一種連接技術(shù)能夠“一統(tǒng)天下”,市場將根據(jù)傳輸距離、帶寬、功耗、成本及可靠性等關(guān)鍵指標,分化出不同的技術(shù)陣營,形成由蜂窩移動網(wǎng)絡(luò)、低功耗廣域網(wǎng)(LPWAN)、局域連接技術(shù)及衛(wèi)星物聯(lián)網(wǎng)等構(gòu)成的多元化、互補性生態(tài)。

二、 關(guān)鍵技術(shù)類型市場預(yù)測與競爭分析

- 蜂窩物聯(lián)網(wǎng)(Cellular IoT):從廣覆蓋走向高性能與低成本并行

- 4G Cat-1/Cat-1 bis及5G RedCap(輕量化5G):將成為中速率、移動性場景(如共享經(jīng)濟、車載信息娛樂、可穿戴設(shè)備、工業(yè)傳感)的主流選擇。5G RedCap作為3GPP R17定義的關(guān)鍵技術(shù),將在2024-2025年加速商用,在性能與成本間取得更佳平衡,蠶食部分傳統(tǒng)4G和LPWAN市場。

- NB-IoT與LTE-M:作為授權(quán)頻譜LPWAN的“雙雄”,將繼續(xù)在低功耗、深覆蓋、大連接靜態(tài)或低速移動場景(如智能表計、資產(chǎn)追蹤、智慧農(nóng)業(yè))中占據(jù)主導(dǎo)地位,尤其在中國及歐洲市場滲透率將進一步提升。兩者將更多與5G核心網(wǎng)協(xié)同,作為5G物聯(lián)網(wǎng)能力的重要組成。

- 非蜂窩低功耗廣域網(wǎng)(LPWAN):在特定垂直領(lǐng)域深化應(yīng)用

- LoRa與Sigfox等基于非授權(quán)頻譜的技術(shù),將在私有網(wǎng)絡(luò)、企業(yè)專網(wǎng)及對成本極度敏感、數(shù)據(jù)量極低的場景中保持活力,例如樓宇自動化、環(huán)境監(jiān)測。其市場增長將更側(cè)重于特定區(qū)域和行業(yè)解決方案,與蜂窩物聯(lián)網(wǎng)形成補充而非替代關(guān)系。

- 短距離無線連接技術(shù):場景智能的基石

- Wi-Fi 6/6E/7:憑借高吞吐量和低延遲,將繼續(xù)主導(dǎo)家庭、企業(yè)及高密度公共場所的寬帶物聯(lián)網(wǎng)接入,是智能家居、AR/VR設(shè)備及企業(yè)數(shù)字化的核心承載。

- 藍牙(特別是低功耗藍牙BLE):在個人局域網(wǎng)、設(shè)備間短距交互(如資產(chǎn)標簽、醫(yī)療傳感、近場支付)方面無可替代,Mesh組網(wǎng)能力將進一步拓展其在智能照明、樓宇控制中的應(yīng)用。

- Zigbee、Thread、Matter:在智能家居統(tǒng)一標準和互聯(lián)互通趨勢下,基于IP的Thread協(xié)議和由CSA連接標準聯(lián)盟推動的Matter標準有望加速整合碎片化市場,提升消費級物聯(lián)網(wǎng)體驗。

- 新興與專用技術(shù):填補空白市場

- 衛(wèi)星物聯(lián)網(wǎng):隨著低軌衛(wèi)星星座(如Starlink、Iridium NEXT)的部署,將為海洋、航空、偏遠地區(qū)及全球資產(chǎn)追蹤提供“無死角”覆蓋,成為地面網(wǎng)絡(luò)的重要補充,在2025年有望實現(xiàn)更普惠的服務(wù)價格。

- 專用無線技術(shù)(如DECT-2020 NR):在工業(yè)自動化、精準控制等對可靠性、延遲有極致要求的場景中,將占據(jù)一席之地。

三、 區(qū)域市場特點與技術(shù)服務(wù)演進

- 亞太地區(qū):預(yù)計將保持最大市場規(guī)模,中國憑借成熟的NB-IoT生態(tài)和積極的5G部署引領(lǐng)發(fā)展,在智慧城市和工業(yè)互聯(lián)網(wǎng)領(lǐng)域應(yīng)用領(lǐng)先。

- 北美與歐洲:技術(shù)選擇更為多元化,蜂窩物聯(lián)網(wǎng)(尤其是LTE-M和5G)與LoRa等非蜂窩技術(shù)均擁有堅實市場,在汽車、醫(yī)療、物流等高端應(yīng)用創(chuàng)新活躍。

- 物聯(lián)網(wǎng)技術(shù)服務(wù)趨勢:連接管理平臺(CMP)將向更智能化、自動化演進,與設(shè)備管理(DMP)、應(yīng)用使能(AEP)平臺深度融合。基于AI的連接質(zhì)量優(yōu)化、安全威脅檢測、以及按需配置的“連接即服務(wù)”(Connectivity-as-a-Service)模式將日益普及。運營商、云服務(wù)商和垂直解決方案提供商之間的合作將更加緊密,提供從芯片模組、網(wǎng)絡(luò)連接到數(shù)據(jù)分析和應(yīng)用的一體化“端到端”服務(wù)。

四、 挑戰(zhàn)與展望

展望2025年,市場仍面臨碎片化、安全與隱私保護、跨技術(shù)互聯(lián)互通以及商業(yè)模式創(chuàng)新等挑戰(zhàn)。連接技術(shù)的持續(xù)演進與融合,正為萬物智聯(lián)奠定堅實基礎(chǔ)。最終勝出的技術(shù)或方案,必然是那些能最有效平衡性能、成本、能耗與安全,并緊密貼合具體行業(yè)場景需求的解決方案。全球物聯(lián)網(wǎng)連接技術(shù)市場,將在多元化競合中邁向更加成熟和繁榮的新階段。

如若轉(zhuǎn)載,請注明出處:http://m.f0dniw.cn/product/60.html

更新時間:2026-02-24 00:32:21